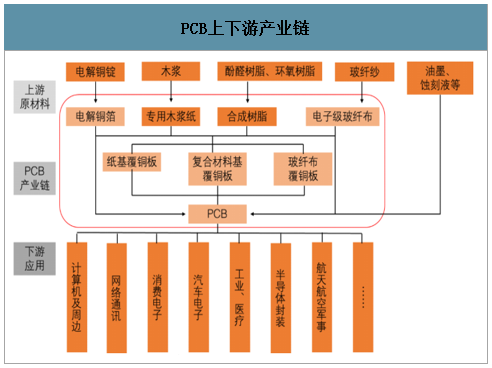

PCB产业链基本上是按照原材料-覆铜板-PCB-产品应用来传导:从产业链来看,PCB上游主要原材料为覆铜板、铜箔、铜球,其主要原料为铜和玻纤等,下游应用主要是消费电子、计算机、汽车等,因此,PCB产业上下游与宏观经济波动联系紧密,行业产值增速与全球GDP波动趋势大体一致。

自2000年以来,全球PCB产业的发展和增长呈现出三个阶段:第一个阶段(2000年~2002年底),由于互联网泡沫破灭导致的全球经济紧缩和不景气,下游电子终端产品的需求放缓,全球PCB产值出现下跌;第二个阶段(2003年初~2008年上半年),受益于全球经济的良好复苏局面以及电子产品不断创新带来的需求高增长,PCB行业产值快速增长;第三个阶段(2008年下半年~至今),金融危机打乱了PCB行业良好的增长态势,2009年PCB行业经历寒冬,伴随着下游智能手机、平板电脑等新型电子产品消费的兴起,PCB产值迅速恢复,现在已超过金融危机爆发前的峰值。

到2019年,全球PCB产值将增加到658亿美元,同比增长3.5%;预计到2020年,全球PCB产值将达到718亿美元,2024年将超越750亿美元。国内PCB产品增速明显高于全球市场增速,尤其是高层板等高端板的产值增长,未来中国大陆PCB产值占比将不断提升。

广义的PCB可以分为硬板和柔性板(FPC),硬板依照层数来分可分为单面板/双面板、多层板、HDI和载板,PCB作为“电子产品之母”,在产业链中起到了承上启下的作用,其下游应用领域十分广阔。

2019年电子行业重振旗鼓,PCB各企业保持高增速,随着5G的基础建设和产能的扩大,市场对高频高速PCB产生更大需求,行业整体利润率达8.45%,盈利能力维持良好。根据目前的市场情况,且考虑到目前对高频高速性能要求的提高,短时间内PCB板的价格下降幅度不会太大,2019-2022年假定年降幅为5%,2022-2025年降幅为10%,初步预计2019-2025年国内5G基站用PCB市场容量将达到745.63亿元!